导语

IVD(In Vitro Diagnostic)/体外诊断,在新冠疫情的催化下,相关产品走进了每个人的日常生活,整个行业也随之顺势而起,火爆非凡;不得不说疫情拉高了整个行业的阈值。实际上,早在疫情出现前,中国的IVD领域就已驶入发展快车道,一度被认为是医疗器械领域内的黄金赛道,《中国医药健康蓝皮书》显示,2019年中国IVD产业年复合增长率高达18.7%,20-25年还将以18%左右增长,其增速是全球IVD产业(6.9%)的近3倍。

疯狂奔腾下,业内也开始深入探究IVD行业发展中的诸多问题,也有知名投资人、创业者坦言赛道拥挤玩家众多,市场定位、商业模式、技术创新、同质化、时代红利等问题也比较突出。

这些内生问题的冲击加上外部疫情、集采政策等,使得整个IVD行业面临着一系列问题,一方面是行业的高速增长并不代表企业的成长,未来产业的发展迫切需要若干行业和细分领域的头部企业来引领,所以接下来市场有待出清,细分领域很有可能是增量变存量,淘汰赛开始;另一方面则是已经颇具规模的企业或者吃到红利的企业也在纷纷谋求新的增长点,斥巨资投在研发和产品开发上。

这些对IVD行业来说,是机遇也是挑战,行业进入下半场。

一直以来,IVD向来是磐霖医疗领域布局的方向之一。早在成立之初,磐霖就布局了宫颈癌筛查领域领导企业凯普生物(300639);基于对需求和技术的判断,磐霖还布局了超高灵敏度的基因组学与分子诊断公司阅尔基因。磐霖认为,IVD行业的底层投资逻辑依然同理:需要从刚性需求出发,强调相关产品和技术的创新性领先性以及临床价值,构建的业务模式、创始团队等。那些回归企业增长逻辑和商业本质,真正具有技术创新,身处蓝海市场的企业将是接下来IVD行业新的增长极,也是新旧交替的核心力量。

对于国内IVD,磐霖看到尚有大量尚未满足的需求,相信刚需的力量,也看到国产企业创新新势力。如果说IVD领域接下来将告别单纯数字式的增长,转而向精细化方向发展,那么那些具备first-in-class自主技术又兼具成本优势的产品或企业或将大放异彩。接下来,磐霖医疗器械投研团队则从行业趋势、技术突破、政策导向等层面探究IVD行业新的前景、相关机会及相关评判标准。

【正文】

体外诊断行业概况与其细分赛道

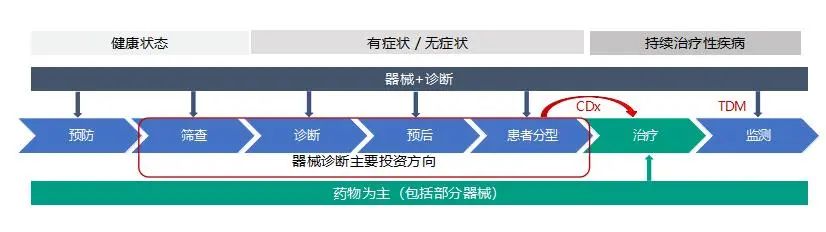

体外诊断IVD(In-Vitro Diagnostics)是在人体之外对人体标本进行检测而获得的临床信息进而判断机体功能和疾病的产品和服务,贯穿于体检预防、初步筛查、辅助诊断、确诊、治疗方案选择及治疗检测等疾病进展的全周期,应用前景广阔。

制图:磐霖资本

据罗氏诊断数据统计,体外诊断能够影响60%的临床治疗方案,临床上超80%疾病诊断都依靠其进行判断,因此也被誉为医生的“眼睛”,其重要性不言而喻。

而器械产品种类/技术平台非常丰富也非常复杂,要求厂家对需求的理解要非常深入。以2013版卫计委《医疗机构临床检验项目目录》为参考,1467项表内普检项目,还有>3000项表外特检项目。已知40多万种蛋白,目前只能检测10万种左右。因此,在IVD领域,还存在大量未被满足的需求。

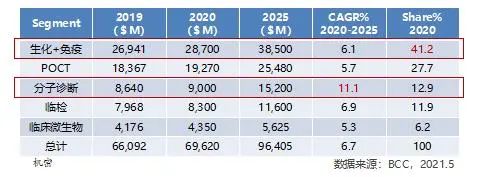

根据临床医学检验项目所用技术不同,体外诊断细分市场主要分为生化诊断、免疫诊断、分子诊断、微生物诊断、血液诊断、POCT(即时检验)等。据BCC统计,从全球范围看,截至2020年,生化和免疫诊断在整个IVD领域的市场份额占比最高,达41.2%,但却呈现增速放缓的趋势,CAGR为6.1%,低于平均复合增速6.7%。而分子诊断近年来增速最快,CAGR达11.1%,市场份额仅占12.9%,其未来的发展具有较高的想象力。

从国内看,IVD国内市场容量快速增长,优质细分赛道将迎来爆发。2019年,国内IVD市场容量为824亿,19-24年整个领域的CAGR达17.8%,是医疗器械中体量最大、增速最快的领域,其中,生化+免疫占比过半,是国内IVD最大细分赛道,市场占比57.5%;而POCT和分子诊断则以超20%的年复合增长率领跑整个IVD行业。

从政策、技术和需求看IVD行业发展趋势

我们接着从政策导向、技术演变和需求变迁三个维度进一步深入了解IVD行业。

1,从政策导向看,利好降低生产成本的企业和技术创新型企业

供给端层面, 1)鼓励高精度、即时性、集成化产品创新和迭代升级。政策鼓励进行产业技术升级, 推动自主知识产权的检测仪器开发,同时支持开展体外诊断仪器设备与试剂的重大关键技术突破。2)带量采购开始正式启动。诊断类医疗器械集中挂网阳光采购政策已在中国多个省份推行,集中化、公开化、透明化成为体外诊断试剂采购的大趋势。近期,四川省体外诊断试剂挂网最低价格联动范围扩大至20个省市,江西牵头21省市参与肝功生化试剂带量集采出台。

具体而言,集采、国产采购、分级诊疗等政策趋势下,那些在新兴技术领域加大研发,真正实现技术创新或者卡位核心技术的企业将突出重围;医保控费则利好临床刚需,伪需求的产品或服务将逐渐淘汰;

制表:磐霖资本

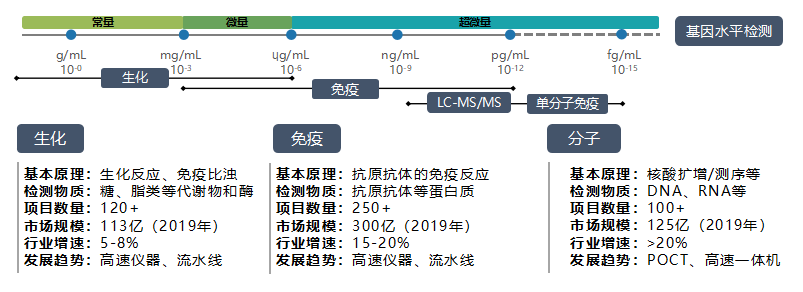

2,从产业技术周期及细分领域成长性看,IVD已经进入超微量物质检测和基因层面检测水平

IVD从生化、发光到分子检测,走过了30多年,目前尚有30万个物质由于低丰度无法检测,开始有技术手段进入fg物质级别。当前,一些新兴的颠覆性创新技术正在涌现或开始进入IVD应用,主要包括:单分子免疫检测、流式荧光技术、三代测序技术、数字PCR、微流控技术、质谱检测技术等。这些技术将推动着突破现有检测极限,对更多困难疾病进行监测和诊断,预知疾病进展的风险。

制图:磐霖资本

3,需求变迁看,社会结构性改变,产业开始往大型高通量和小型POCT两级演变

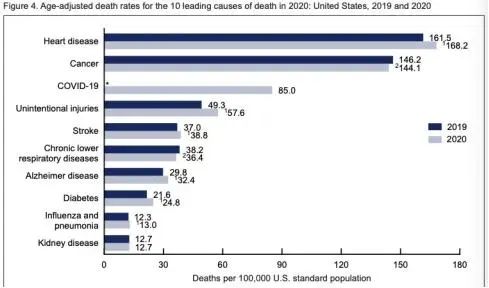

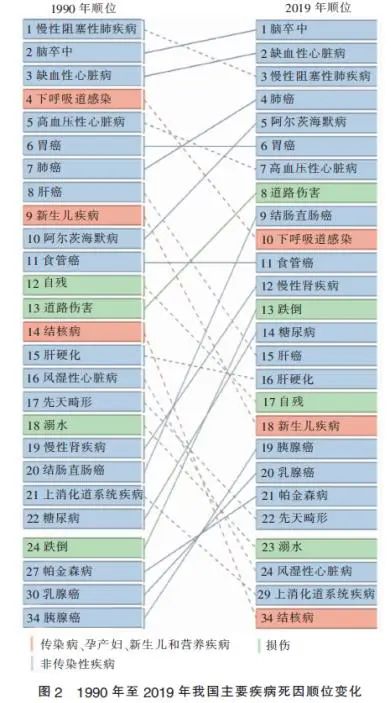

社会需求层面,老龄化社会下,癌症、糖尿病、抑郁精神类、AD、自免/过敏类疾病快速上升,这五大疾病也将影响国内民众健康和长寿。

数据来源:美国CDC

产业需求方面,大型流水线和POCT仪器为两级发展方向,重大疾病的特检项目需求激增,具体体现在以下三个方向:

普检中心化 –中心实验室自动化、智能化

等级医院和医联体 “中心化、自动化、智能化”是主要发展趋势,尤以涵盖血液体液、生化、免疫诊断的大型流水线具备广阔前景,与之对应的是高速化普检、自动化病理、病理AI影像将是新的发展趋势;

普检去中心化 –基层急诊小型化

胸痛、卒中、创伤、危重孕产妇、 危重新生儿五大急诊中心落地,急诊快诊POCT等未被满足的市场需求得到释放,与之对应的是小型化、即时型、快速性的多种技术平台的小型仪器,搭配血检、尿检、生化、免疫等主要检测项目的丰富配套试剂的相关产品或服务。

特检 - 专科化/第三方检验外包/LDT本地化

特检项目以分子诊断为主,包括生育、肿瘤、遗传病、传染病等重大疾病领域,那些为临床科室提供“病因诊断、用药指导、疾病监控诊断”的“系列化、专科化、 特殊化”的诊断服务将得到释放。

新趋势下

磐霖的布局思路&评判标准

IVD产品的核心价值在于给临床提供一个准确可靠的检测结果,帮助患者实现疾病的预防、治疗、监测。在过去时代红利推进下,国内IVD的发展不可谓不精彩,再加上疫情红利带来的财富让整个产业赚足了积累。后疫情时代下,整个行业的精细化发展已经到来,不再是单纯的数字增长,更多的是基于自主技术创新的产品品质的PK。未来谁先在技术、市场、产品端竖起高壁垒,谁就有可能在新的环境下弯道超车,参与新的博弈。

结合需求、技术、政策层面的多重影响,磐霖将围绕更能降低成本(规模化生产和国产化上游)、更新的指标(未被满足的需求,新的技术平台)、更快速简便的应用场景(POCT)3大原则展开布局。

具体的方向及标的,磐霖认为有几大具体的筛选标准:

2大评判指标:

1,自主创新技术(first-in-class),解决尚未被满足的临床需求;

2,降低高门槛技术、卡脖子技术的成本,普惠普通患者;

涉及6大标的类型:

1,国产生化和发光高速设备,以及生免大型流水线

2,关键元器件是高精密设备的“卡脖子”技术,是国产突破重点

3,多技术平台的POCT产品。POCT是中心化实验室的极大补充,满足即时检测和多场景需求

4,微流控芯片技术,解决微流控芯片设计门槛高和产能良率瓶颈

5,流式荧光技术,突破多重检测极限

6,单分子免疫技术,进入飞克级别的IVD蓝海市场

©2021 磐霖资本保留所有权利 沪ICP备10037119号-1  沪公网安备 31011502019370号

沪公网安备 31011502019370号