导语

作为继小分子、大分子靶向疗法之后的新一代精准疗法,CGT(Cell and Gene Therapy,细胞和基因治疗)是目前生物医药领域最具前景的发展方向,被视为引领生物制药的新一轮浪潮。

庞大的发展空间吸引了诸多企业在这一赛道角逐,诺华、BMS、罗氏、礼来等药企均通过并购方式加速进入CGT领域。据统计,全球CGT领域融资总额从2017年约76亿美元增长至2021年约225亿美元,CAGR达31%。国内CGT行业发展势头也十分强劲,2021年被视为中国CGT商业化元年,两款CAR-T疗法新药获批上市,成为国内细胞治疗领域的标志性事件。

随着CGT临床管线不断丰富、获批产品不断增多,CGT公司出于研发生产成本控制的考虑,往往会把和CGT CDMO公司开展合作当作首选项。CGT CDMO行业进入快速发展期,国外的Catalent、Lonza、Thermo Fisher凭借完善的产业链布局和能力平台,占据了约70%的CGT CDMO市场份额。国内的CGT CDMO也逐渐兴起,立足本土市场,拓展海外业务。

基于对CGT整体趋势的认知和对CGT CDMO发展预期的判断,磐霖投研团队认为国内外CGT领域存在巨大的CDMO市场需求,有较强的质粒和病毒工艺能力的CGT CDMO公司有望凭借技术优势获得竞争力,技术过硬、经验丰富、BD能力强的CGT CDMO更有可能脱颖而出。

正文

自1972年Friedmann和Roblin首次提出基因治疗的概念以来,CGT行业持续升温,甚至被寄予厚望引领第三次生物医药革命。区别于传统疗法,CGT的优势在于单次治疗的疗效持久,靶点多可以覆盖难治性疾病,这为肿瘤和罕见病患者带来了新的希望。

临床需求和技术创新助推了CGT行业的发展,也吸引了大量投融资金的涌入。2015年以后,尤其是2017年腺相关病毒药物Luxturna和2款CAR-T药物Kymriah和Yescarta的上市后,CGT赛道热情高涨,全球CGT领域融资总额从2017年约76亿美元增长至2021年约225亿美元,CAGR达31%。

与此同时,欧美大型药企纷纷通过产业并购或合作交易方式,快速补充或增强自己的研发能力与产品管线,构筑自身在CGT领域的竞争力。2017年,吉利德119亿美元收购细胞疗法公司Kite Pharma;2018年,诺华87亿美元收购基因治疗公司AveXis;罗氏、BMS、拜耳、礼来等药企也都通过并购方式进入CGT领域,进一步推动了CGT行业的突飞猛进。

CGT行业火热发展还反映在临床管线的快速增长,约占全球管线的10%。

现阶段,CGT管线进度主要在临床前。以2020年为例,细胞治疗领域药物开发项目数量超过700个,61%属于临床前,其中33个处于临床III期;基因治疗领域药物开发项目数超过1300个,69%属于临床前,25个项目处于临床III期。根据Lonza预测,未来3-5年CGT药物有望进入大规模上市期,到2025年,全球将会有70-90个CGT药物获批上市。

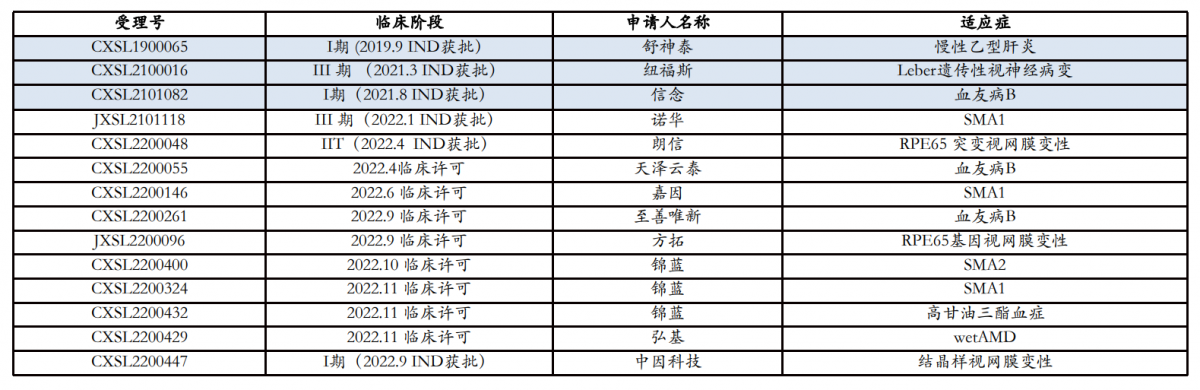

具体到中国,CGT起步相对滞后,目前处于萌芽期。2021年被视为中国CGT商业化元年,国内两款CAR-T疗法新药——复星凯特的阿基仑赛注射液和药明巨诺的瑞基奥伦赛注射液(倍诺达)先后获批上市,成为国内细胞治疗领域的标志性事件。2022年,传奇生物自主研发的CAR-T西达基奥仑赛获FDA审批。与此同时,国内AAV基因治疗也进入爆发前夕,2019-2021年3个AAV基因治疗管线拿到IND,2022年达到了10个以上。

国内多款AAV基因治疗管线IND获批(2019-2022)

纵览整个医药领域,CGT整体仍处于早中期阶段,但其市场规模已在持续稳定增长。据预测,全球及中国市场规模将在2025年达到305.4亿美元和178.9亿元,2021-2025年CAGR高达71%和276%,未来市场潜力巨大。

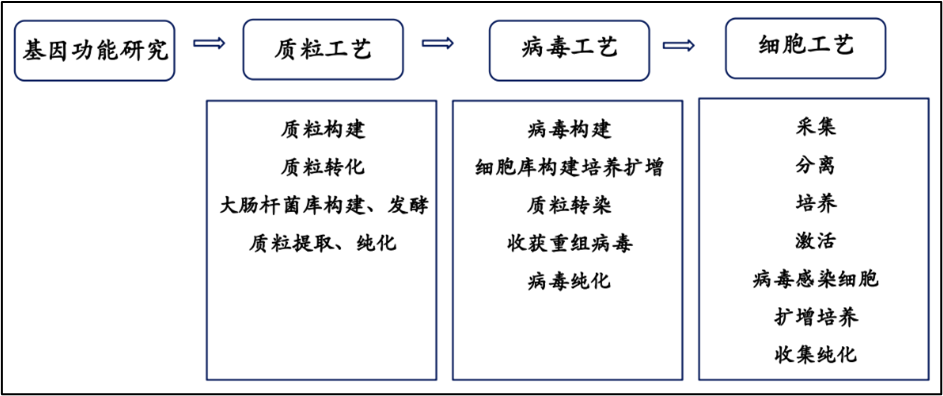

CGT产品生产流程涉及三个相互较为独立的工艺板块:质粒工艺、病毒工艺和细胞工艺。其中,质粒是CGT重要的起始物料,GMP级质粒DNA(pDNA)占GMP生产成本的很大一部分。病毒载体工艺及大规模GMP生产的难度极高、工艺复杂、产能短缺和制备周期较长,是CGT药物开发的主要瓶颈之一。

CGT CDMO可拆分为质粒/病毒/细胞三大研发生产环节

CGT企业通常采用自建和外包两种方式开展研发生产。CRB报告显示,77%的CGT企业与CDMO公司有合作,仅有23%的企业完全自主制造。

就自建来看,这一过程技术机制复杂、工艺开发和大规模生产门槛高、法规严格、产业化经验有限、适应症药物用量存在差异化,对CGT企业要求较高,可能会增加研发生产成本、研发风险、研发周期等的不确定性。

因此,CGT企业更依赖CDMO这一新药研发生产外包组织形态,以获得临床前研究阶段、临床研究阶段、商业化生产阶段创新产品的工艺开发、工艺优化、分析检测、药物申报、GMP生产等定制化研发生产服务,从而降低CGT新药研发成本,提升CGT新药研发效率。

反观国内,2018年以前,国内CGT行业处于起步阶段,CGT公司通常需要自建研发和成产能力推进产品的开发。但随着第一波CGT公司的管线推进和丰富,以及第二波CGT公司的发展,依托CDMO推进产品研发生产成为了行业趋势。这为国内CGT CDMO的发展创造了机会,也为后续市场增长提供了基础。

随着海内外CGT相关研究和临床试验的扩大,以及未来几年CGT药物可预期的获批上市,CGT企业对CDMO的需求将水涨船高。据沙利文预测,到2025年全球CGT CMO/CDMO市场将达到101亿美元,2020-2025年CAGR为34.9%。中国的CGT CMO/CDMO市场将是增长最快的市场,预计2025年市场规模将达到17亿美元,2020-2025年CAGR为51.1%。

当前,全球范围 CGT CDMO 的竞争格局已经初步形成。

90%的CGT CDMO建立在北美和欧洲,其中北美占52%。头部三家企业Catalent、Lonza、Thermo Fisher产业链布局和能力平台搭建较为完善,具备临床前/临床/商业化生产能力,占据了约70%的CGT CDMO市场份额。

其中,作为全球最大的CGT CDMO参与者,仅Catalent一家的市占率就达到了35%。该企业于2019年聚焦CGT CDMO方向并强势布局,通过并购Paragon(2019年4月,AAV开发和生产)、MaSTherCell Global(2020年2月,CAR-T开发)、Delphi Genetics(2021年2月,质粒DNA生产)、RheinCell Therapeutics(2021年6月,iPSA开发和生产)等企业,迅速建立起自己的CGT CDMO生态圈,成为了CGT CDMO龙头。

在市场竞争中,国内CGT CDMO在产能规模和订单体量上还存在较大差距。药明生基(WuXi ATU)在全球仅占5%的市场份额。该企业于2017年进入CGT CDMO领域,2021年以1.35亿美元收购了AAV生产企业OXGENE。但相比Catalent的CGT CDMO业务以AAV为主,药明生基的业务更多来自细胞治疗和检测业务。

一面是巨大的潜在市场需求,一面是激烈的全球竞争格局,国内CGT CDMO若要异军突起,离不开政策、资金、技术和人才等因素的多重助力。

磐霖观察到,近年来,国家出台了多项政策及CGT相关治疗原则,旨在加快产业发展,提升整体创新能力和前沿领域影响力,这为CGT CDMO企业的成长营造了良好的政策环境。从投融市场来看,CGT CDMO企业备受青睐。2020-2022年间,无论是融资事件还是融资金额都呈现倍增态势。2022年3月,和元生物成功登陆科创板,成为“国内CGT CDMO第一股”,为市场打了一剂强心针。

在产品研发和团队建设方面,国内的CGT CDMO企业大多从单一优势技术切入,少数企业正在打造一站式服务平台,以期完善全流程能力,为客户提供一体化服务。同时,国内CGT CDMO企业正值人才红利期,在工艺开发和生产服务中具备成本优势,进而可以转化为企业的竞争优势。

磐霖认为以上因素为国内CGT CDMO的成长壮大提供了土壤。未来,国产CGT CDMO产能除了供给国内市场,还有望承接海外转移的市场需求。

基于对CGT整体趋势的认知和对CGT CDMO发展预期的判断,磐霖投研团队认为:

磐霖对国内CGT CDMO的投资评判标准如下:

©2021 磐霖资本保留所有权利 沪ICP备10037119号-1  沪公网安备 31011502019370号

沪公网安备 31011502019370号