环保新股分析——高能环境

企业发展及IPO概况

北京高能时代环境技术股份有限公司缘起于一桩技术引进。

当时正值北京正负电子对撞机的建设和安装工作临近完成,为解决该工程预验收阶段发现的渗漏问题,中科院高能物理研究所从美国引进了高密度聚乙烯(HDPE)土工膜的防水防渗施工技术、材料及全套安装设备,一同引入的,还包括施工所需的垫衬技术即“防渗屏障系统的建立”。

引入的HDPE技术并未止步于对撞机工程,在次年,高能所就开始将其应用于其它项目(首个项目为安徽铜陵化工集团新桥硫铁矿防渗项目)。

1992年,高能环境的前身北京高能垫衬工程处正式成立,开始大范围承接项目。工程处在其后改制为有限责任公司——北京高能衬垫工程有限公司。

在十多年内,借着我国垃圾填埋事业大发展的东风,高能垫衬公司凭借其技术优势,陆续在北京、上海、重庆、杭州包括海外等地承接了一系列防渗工程。业务类型也从专门的防渗工程逐步转变为污染防护和环境治理的综合工程。

2009年,公司改制为股份公司一一北京高能时代环境技术股份有限公司,这也就是我们所知的高能环境。之后,高能环境相继引进了中信产业基金、联想投资、磐霖资本和彩瑞投资等投资者作为战略股东,大幅提升了其资本实力。于此同时,公司形成了投资运营、环境修复、生态屏障三大战略市场蓝图。

自此,公司的发展进入了快车道:公司在2008年实现营业收入1.3亿元,2010年3.4亿元,2011年5.7亿元,2013年达到7.8亿元。公司的总资产在2011~2013年的三年间实现70%的增长,达到15.7亿元的规模。凭借良好的发展前景和漂亮的财务数据,高能环境获得“2012福布斯中国潜力企业”奖项。

在企业发展状况良好的势头之下,高能环境也开始了IPO的进程。随着IPO闸门的开启,2014年五月,公司的IPO申请首次在证监会网站披露。10月29日,高能环境正式上会审核,并获通过,如前文所述,公司目前正处于等待批文的状态。

企业业务及地域分析

根据高能环境的招股说明书,公司的业务可以概括为:基于对各类生态屏障体系和污染治理系统的构建和实施,提供固体废物污染防治系统解决方案和工程承包服务。公司的主要产品为生态屏障系统,主要包括固体废物填埋屏障系统、水体生态屏障系统、垂直生态屏障系统等。

从服务领域来看,公司主要服务的领域包括垃圾处理、环境修复、矿山能源、石油化工、水利生态等。从近各领域的营收数据来看,高能环境从垃圾处理行业所得到的收入最多,约占总额的一半左右。而成长最快的部分为环境修复,此部分营收的占比从2011年的4%在两年间激增至2013年的25%(这也从侧面体现出近两年环境修复行业的发展之迅速)。另外,曾占重要比重的来自矿山能源行业的营收逐渐递减,在2013年,约占10%左右。

图1:各业务领域收入状况

就业务模式上而言,公司主要的业务模式为公司工程承包(包括专业承包和总承包)和BT项目模式等。

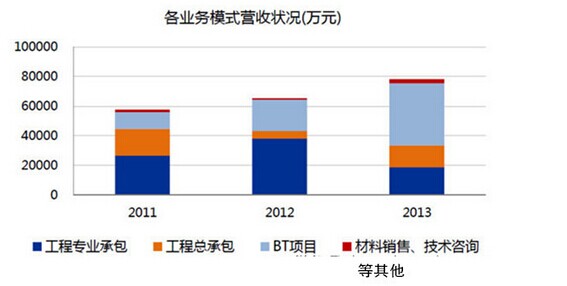

从各业务模式的营收来看,来自工程承包的收入逐年下降,而BT项目在近两年快速增长,并在2013年超过工程承包,占据最高的营收比例。包括材料销售、技术咨询等业务的其他项目营收占比很低,约为3.5%。

图2:各业务模式营收状况

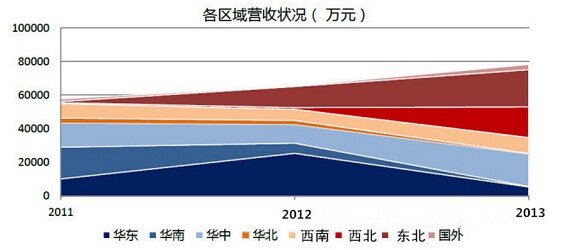

就区域分布来看,高能环境业务所涉及的区域较为广泛,国内各个区域几乎都有涉及。结合具体的营收数据,可以看出,营收增长最为突出的几个区域为西北和东北。两地的营收占了总营收的约50%,这两区域的重点业务城市分别为克拉玛依和长春(结合之前对于其它固废相关企业的分析,新疆似乎已悄然成为新的环保热土)。与之构成鲜明对比的是华东和华南区域,这两个区域在2011年也曾占据总营收的一半,但至13年,这两块营收已明显下降(或因这些区域的竞争加剧)。近两年收入比较稳定的区域为西南和华中,其分别约占比10%和25%。另外,值得一提的是,13年来自海外的业务收入有明显增加(虽然总量占比较小)。

图3:各区营收状况

图4:高能环境在建项目一览

上表为高能环境的在建项目。可以看出高能环境今年的项目储备较为充足,年内完成的项目约可创造10亿元以上的营收——已可形成不错的增长率。从业务类型来看,BT项目将依然是其营收比重最大的业务部分,但值得关注的是,因内蒙古独贵塔拉工业园项目,BOT业务收入将首次在企业营收中占据重要比重,BOT项目将有望成为企业新的增长板块。

企业财务分析

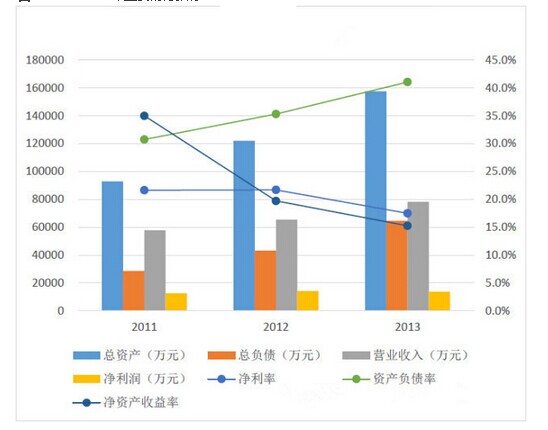

图5:2011—2013年主要财务指标

上图为高能环境近几年的财务指标变化趋势。可以看出,企业规模在近几年保持着较为稳定的增长趋势。其中总资产增长幅度较为明显。在2013年,企业的总资产接近16亿元。

在经营指标方面,企业的营业收入呈现较为平稳的增长,值得注意的是,企业净利润基本保持恒定。

在比例指标层面,企业的资产负债率虽然保持增加,但依然保持在较低的水平,2013年为41%。

近几年,企业净利率和净资产收益率都有所降低,在2013年分别为17.5%和15.3%,在环保企业中为中等偏上水平。

企业SWOT分析

综合企业各类报告和以上内容,对企业进行SWOT分析。

Strengths

1.核心产品具有较强的技术优势——依靠重点引进的HDPE技术,高能环境的防渗工程实力在国内处于领先地位。

2.获取项目能力较强,项目储备充足,在全国范围内有数个重点项目区域。

3.在国外布局较早,已可取得稳定的海外营收。

Weakness

1.公司工程类项目营收有所下滑,营收较为倚赖BT项目,其占用资金量巨大,回款周期较长。

Opportunities

1.获准上市,可进行数亿元的融资。

2.主要原材料HDPE 土工膜成本逐年下降。

3.土壤修复板块热度上升,市场空间巨大(根据本研究院2014-2020年土壤修复市场报告,国内工业用地面积三甲省份为广东、山东、江苏,高能环境在这些区域还有进一步开拓市场的空间)。

Threats

1.竞争对手成长迅速。

2.国内土壤修复领域人才较为稀缺。

3.收购的多家污水处理公司急需整合以提高经营水平及效益。

总结及发展看点

高能环境由于其特殊的防渗技术,是国内同时和土壤修复及固废污染防治两个环保领域同时息息相关的企业之一。也正是这样特殊的地位,高能环境或许也是最具有将二者统一,实现环境综合治理能力潜力的企业之一。在环境修复行业的起步期,无论是作为修复企业的供应商,还是亲身投入修复的工程企业,环境修复无疑是高能环境需要以战略眼光重视的细分领域。而由于修复对象的复杂性,环境修复往往比其他环保行业更加需要全面的技术能力(环境修复的技术路线也较为多元化)。因而,为了借好修复行业发展的东风,高能环境或许需要在技术的广度和深度方面投入更多的资源和精力(可通过并购或新的技术转移实现)。另外,在业务模式上,公司是否能顺着试水的BOT项目的路线进一步拓展BOT业务,增加营收规模,也很令人关注。

注:内容转自环保产业追踪JIEI Tracker 2014年10月第7期

来源:高能时代

©2021 磐霖资本保留所有权利 沪ICP备10037119号-1  沪公网安备 31011502019370号

沪公网安备 31011502019370号